この前、Uber Eats(ウーバーイーツ)の配達のためにバイクの任意保険をのりかえました。

というのも、それまで加入していた保険は業務用OKだったものの、フードデリバリーサービスについては補償されないと知ったからです。

そこで知り得たバイクの保険のことについて今回はお伝えしたいと思います。

バイクでUber Eats の配達をしたいけど保険はどうしたらいいんだろう?

と疑問をお持ちの方のご参考になれば幸いです。

小石健と申します。YouTubeチャンネルはこちら。

バイクの自賠責保険と任意保険

今回の内容はYouTubeに動画もアップしているので、よければこちらもご覧ください。

まず、バイクの保険は以下の2種類があります。

- 自賠責保険

- 任意保険

自賠責保険は強制保険で加入が義務付けられていて、任意保険はその名のとおり任意で加入する保険です。

自賠責保険の補償範囲は対人のみとなります。相手方の物や自身については補償されません。

対人への支払い保険金も上限があります。

- 死亡は3000万円まで

- 傷害は120万円まで

- 後遺障害は4000万円まで

それ以上の補償や補償範囲外をカバーするのが任意保険になります。

自賠責保険に比べて保険料は高くなりますが、業務用関係なしに任意保険には入っておいた方がいいかと思います。

私は昔、自動車ですが郵便配達員を轢いてしまったことがあって、そのときは任意保険に未加入だったため後々困ったことになりました。

任意保険なら示談交渉も任せられるので安心感も全然ちがいます。

私のように「自分は大丈夫」という人ほど何かやらかすので、そういう人こそ入っておくべきかと思います。

事故の損害はもとより、あの事故を起こしたときの「世界が終わった」みたいな絶望感は、自賠責保険だけではフォローしきれません。

Uber Eats の傷害補償制度

Uber Eats にも傷害補償制度があります。

「配達パートナー向けサポートプログラム」といいます。

私はこれまでその内容はまったく見たことがなかったので、今回を機にちょっと調べてみました。

まず、Uber Eats の傷害補償制度というのは

とのことです。

配達中の事故で配達パートナーが負った傷害のための補償で、事前の申し込みや追加料金は必要ありません。

また、すべての配達パートナーに適用されます。

良いことずくめのように見えますが…

しかし結論からいうと、業務用の任意保険に入っているバイクの配達パートナーには関係ないようです。

というのも、このプログラムのページには質問コーナーがあって、そこには「配達パートナーが加入している保険を優先してご使用いただく」と記載してあるからです。

要するに「業務用の任意保険に入っている場合はUber Eats の補償制度は使えない」ということです。

しかも、Uber Eats の傷害補償制度は配達中にしか適用されません。

たとえば、配達を受注するまでその辺を運転している間や帰宅している間などは補償されないということです。

詳細はプログラムのページをご覧になっていただきたいのですが、これだったら最初から業務用の任意保険に入っておいた方がいいかと思います。

業務用の任意保険ならバイクに乗っている間はすべて適用されるうえに、補償もしっかりしているからです。

あと、かけもちする方も要注意です。

フードデリバリーサービスによっては補償がないところがあるからです。

何も保険に入らずにそこでの配達中に事故を起こした場合は、当然自賠責保険だけで自分で手続きして賠償しなければなりません。

いずれにせよ、自分で業務用の任意保険に入った方が確実に安全といえます。

任意保険のりかえ(2りんかんのバイク保険)

私が以前入っていた保険というのが、アクサダイレクトです。

これは業務用OKということで、特に調べもせず契約したのですが、冒頭で述べたようにフードデリバリーサービスには適用されないとのことでした。

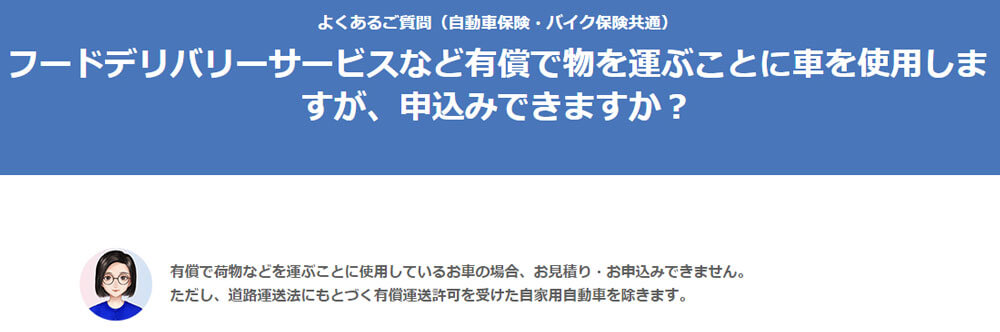

「よくあるご質問」のページに、例外を除いて「有償で荷物などを運ぶことに使用しているお車の場合、お見積り・お申込みできません」と記載してあります。

ということで、新たに加入したのが、2りんかんのバイク保険です。

2りんかんはオートバイ専門の用品店で、正確にいうと東京海上日動のバイク保険の代理店ということになります。

こちらの保険はUber Eats の配達でも補償されます。その旨2りんかんのサイトにも記載されています。

実際に契約の時にも聞いたので間違いありません。

「なんとかダイレクト」というのはネットだけで契約できる保険のことで、私もすべては調べていないので断言はできませんが、Uber Eats の配達も補償されるというのはほとんど無いはずです。

契約するにはダイレクト型が便利ですが、バイクで配達する場合、業務用の保険は店舗に契約しに行くかたちになるかと思います。

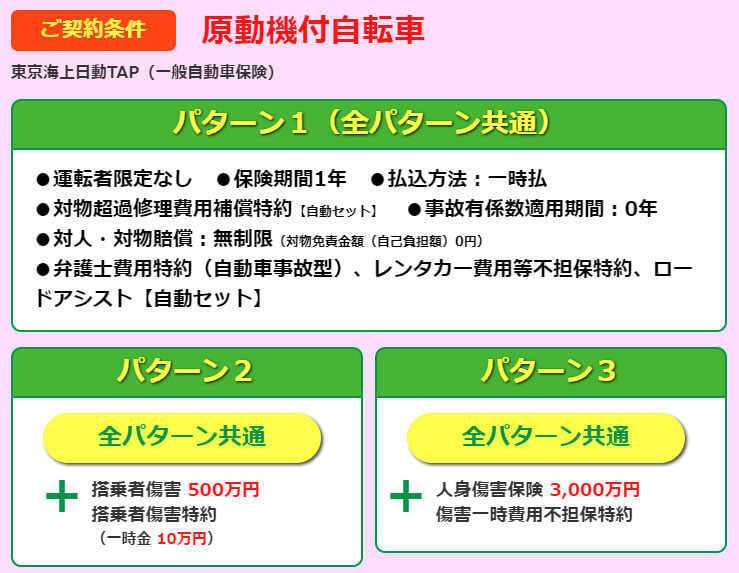

で、2りんかんの保険というのが、「自動二輪 東京海上日動TAP(一般自動車保険)」というものです。

これはパターンが3つあって、いちばん手厚いのが「パターン3」です。

詳細はサイトをご覧になっていただきたいのですが、パターン3は人身傷害保険3000万円がつきます。

これは自身のケガの補償です。

また、対人対物賠償は全パターン共通で無制限となっています。

さきほどのUber Eats の障害補償制度では、対人対物賠償は1億円が上限となっています。

自身の医療見舞金はUber Eats は50万円が上限なので、大きな事故を起こした場合カバーしきれないおそれがあります。

さらにこちらの2りんかんの保険は全パターン共通で弁護士費用特約とロードアシストが付いています。

これなら安心ということで契約することにしました。

保険料は私の場合、1年間で32860円でした。

これは年齢や等級によって違ってくるので、お店で見積もってもらう必要があります。

2りんかんでバイク保険を契約

私は最寄りの2りんかんに契約しに行きました。

契約に必要な物は、原付二種の私の場合、免許証と標識交付証明書でした。

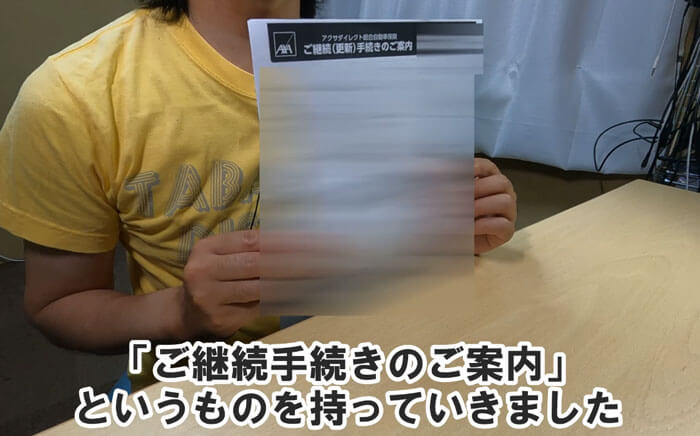

あと、保険をのりかえる場合は、以前加入していた保険の契約内容がわかるものが要るかと思います。

私はアクサダイレクトの、更新間近に送られてきた「ご継続手続きのご案内」というものを持参しました。

これで大丈夫でした。

まず保険ののりかえについて訊いたところ「中断証明書というものが必要になります」と言われました。

これがよくわからなかったので、私はアクサダイレクトに自分のスマホで電話して、そのスマホをそのまま2りんかんの受付の店員に渡して、双方で話をつけてもらいました。女性同士で「修羅場」みたいでしたが。

その結果、中断証明書を使うことなく等級を引き継ぐことができました。

結局必要ないのか…

と思いましたが、そのあと2りんかんの店員から保険の内容の説明があって、見積もりをしてもらいました。

そして、契約しますといういことで、店員がパソコンにこちらの情報を入力している間に、内容を改めて確認してくださいということで、パンフレットを渡されました。

そのあと面倒だったのが、スマホでの契約手続きです。

これは自分でその場でやらないといけないのですが、店員が目の前で待っているので焦りました。

私はスマホの設定が悪かったのか、何度か最初からやり直すハメになってけっこう待たせてしまいました。

ちゃんとネット回線が使えるスマホも必要となります。

保険料は、スマホでクレジットカードの情報を入力して支払うので、現金も必要ありません。

帰宅後にはスマホのアプリもインストールしました。

これで、契約内容の確認や事故の連絡をすることができます。

また後日、東京海上日動からハガキが届きました。

これでも契約内容を確認することができます。

まとめ

以上、Uber Eats 配達パートナーのバイクの任意保険についてお伝えしてきました。

まとめると以下となります。

- バイクの保険には自賠責保険と任意保険の2種類がある。

- 自賠責保険の補償範囲は対人のみで、支払い保険金も上限がある。

- Uber Eats の傷害補償制度はバイクの業務用の任意保険に入っていれば関係ない。

- ダイレクト型でUber Eats の配達を補償するバイクの任意保険は(おそらく)無い。

- 2りんかんで契約できる任意保険(東京海上日動)はUber Eats の配達も補償してくれる。

バイクの保険は今回述べたものだけではないので、あくまで私個人の一例としてご参考にしていただけたらと思います。

ファミリーバイク特約もUber Eats の配達まで補償してくれるところは少ないかもしれませんが、もし可能であれば割安で済むはずです。

とにかくいずれの保険にせよ、まずは自身で規約を確認し、契約時にも内容を訊いておくと間違いはなくなるかと思います。

それではライダー同志の安心の一助となれば幸いです。

【PR】配達パートナーの登録はこちらから

コメント